Tema : Costos y Presupuestos

Actividad :

• Elabore un Resumen sobre los 7 pasos de

La metodología para preparar un

presupuesto.

• Acompañe su resumen con un Mapa

conceptual

7 pasos de La metodología para preparar un presupuesto.

Paso 1 Comprenda el mercado y la competencia de su negocio

Hay que saber entender lo que el mercado necesita y que desea, si se ofrece algo que no se desee no se vende.

Para entender el mercado debes preguntar lo siguiente:

1. Existe en el mercado algún segmento que esta sin ser servido?

2. El segmento de mi producto y/o servicio es lo suficientemente grande para generar ventas?

3. Cuando debo vender en el mercado para encontrar el punto de equilibrio?

4. Cuanta competencia tiene mi segmento en el mercado?

5. Cuáles son las debilidades de mi competencia para convertirlas en fortalezas?

6. El mercado desea y valora lo que ofrezco?

Conozca íntimamente sus clientes, pregúntense:

ü Quien es el cliente?

ü Que es lo que desea?

ü Que lo motiva a comprar?

Para eso hay que tener claro la diferencia entre el deseo y la necesidad. Los clientes tiene la necesidad de comprar muchas cosas pero es el deseo él que da el impulso de la compra.

Para conocer bien a los clientes se debe preguntar?

1. Mis clientes potenciales que compran frecuentemente?

2. Quien es el comprador y quien es el influenciador?

3. Qué clase de hábitos mis compradores tienen? Donde obtienen información sobre los productos y/o servicios?

4. Cuáles son las motivaciones de mis clientes?

Paso 3 Escoja un Nicho

No todos los clientes son potenciales, es más fácil detectar un grupo de personas con los mismos hábitos y obtener mejores beneficios que un mercado amplio y desconocido.

ü Conozca y domine el nicho, y luego busque otro. Nunca busque otro sin haber conquistado el primero.

ü Escoja un nicho interesante y que sea fácil de contactar.

Paso 4 Cree un mensaje de su empresa

El mensaje que va a comunicar a sus prospectos debe persuadir lo suficientes como para convertirlo en futuros clientes.

Existen dos tipos de mensajes:

1. El primero debe ser corto y conciso. Responde a la pregunta ¿Qué se hace o se vende?

2. Mensaje completo apoya de herramientas de publicidad y promoción. El mensaje debe cumplir con algunos de los siguientes interrogantes:

ü Explicación de los problemas de los clientes potenciales.

ü Probar que el problema es tan importante que lo puedo solucionar con los productos y/o servicios que ofrecemos y de forma inmediata.

ü Explicación de los beneficios que los clientes pueden tener si usan nuestros productos y/o servicios.

ü Testimonios o ejemplos de clientes que se han ayudado con el mismo problema.

ü Explicación sobre precio, garantías y término de pago.

ü Descuentos.

Paso 5 Determine el medio de comunicación

Escoja según el nicho de mercado que medio puede ser el más efectivo. El medio es el vehículo para que llegue el mensaje correcto a los clientes potenciales. Se debe buscar tener alta recepción a un bajo costo, es debido utilizar un indicador para medir la efectividad).

Posibles medios:

Periódicos

Posters

Seminarios

Tarjetas

Avisos televisivos

Puerta a puerta

Canales institucionales

Voz a voz

Radio (Pauta)

Pancartas

Programas de cambio

Paginas amarrillas

Artículos

Clasificados

Cartas de presentación

Eventos de caridad

Network informativos

Canales informativos

Sitios sociales en la web

Mercado por TV

TV ventas

Magazines

Eventos especiales

Avisos para las chapas de las puertas

Brochure

Certificados de regalos

Web

Catálogos

Charlas públicas

Cartas de ventas

Panfletos o volantes

Correos – Emails

La clave es escoger el medio y el tipo de mensaje para el nicho de mercado correcto.

A QUIÉN

|

QUÉ

|

CÓMO

|

CUANTO

| |||||

Segmento

|

Nicho

|

Mensaje

|

Intensidad de comunicación

|

Métodos de comunicación

Productos de comunicación

|

Canales de comunicación

|

Momento de comunicación

|

Comprobación de la eficacia de la Comunicación

|

Cuando debo invertir

|

Paso 6 Defina objetivos a cumplir

Para crear la meta o el objetivo utilice la siguiente clave:

S Sencillo

M Medible

A Alcanzable

R Real

T Tiempo especifico

Seguido se implementa la meta u objetivo y se socializa con el equipo de trabajo o personas involucradas en las ventas.

Paso 7 Disponga un presupuesto

Para determinar el presupuesto se debe tener en cuenta si se va a determinar de manera exacta o variable. Si es un presupuesto anual, se puede obtener de las siguientes maneras:

ü Tome los gatos en publicidad y mercadeo de un año y lo divide por el total de las ventas del mismo año. Ese el porcentaje de publicidad y mercado que se gastó. Utilice ese valor para determinar el presupuesto del año.

ü Otro método es dividir el costo de publicidad y mercadeo por el número de clientes. Es indicador determinar el presupuesto que se debe invertir para capturar el mismo número de clientes o si va aumentar se debe ampliar el presupuesto.

MAPA CONCEPTUAL

Tema : Contabilidad de la empresa

Actividad :

• Elabore un Resumen sobre los tipos de

activos y pasivos en una empresa.

• Mencione ejemplos en cada uno de ellos.

• Acompañe su resumen con un Mapa

conceptual

RESUMEN DE TIPOS DE ACTIVOS Y PASIVOS EN UNA EMPRESA MENCIONANDO SUS EJEMPLOS

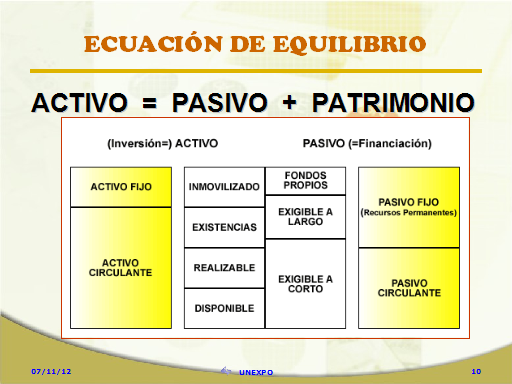

El Activo está compuesto por el conjunto de bienes y derechos de los que es titular la empresa, así como otras partidas con la característica común de que se utilizan en la generación de ingresos. Dentro del Activo, distinguiremos entre Activo No Corriente y Activo Corriente . Denominaremos Activo no corriente a aquellos bienes y derechos adquiridos con intención de que permanezcan en la empresa durante más de un año.

Por el contrario, denominaremos Corriente a aquellos bienes y derechos adquiridos con intención de que permanezcan menos de un año.

A) Activo No Corriente

I. Inmovilizado Intangible.

II. Inmovilizado Material.

III Inversiones Inmobiliarias.

IV Inversiones en empresas del grupo y asociadas a largo plazo

V. Inversiones financieras a largo plazo

VI. Activos por impuesto diferidos

B) Activo Corriente

I. Activos no corrientes mantenidos para la venta.

II. Existencias.

III. Deudores comerciales y otras cuentas a cobrar.

IV. Inversiones en empresas del grupo y asociadas a corto plazo.

V. Inversiones financieras a corto plazo.

VI. Periodificaciones a corto plazo

VII. Efectivo y otros activos líquidos equivalentes.

El Pasivo por su parte, está formado por el conjunto de recursos financieros obtenidos por la empresa para el desarrollo de sus funciones y por las estimaciones de gastos futuros. Los recursos financieros del Pasivo son clasificados en función de su exigibilidad, diferenciando entre aquellos recursos que son propiedad de los titulares del Capital y por tanto no son exigibles (salvo reembolso de participaciones o distribución de las Reservas), y aquellos otros recursos que son propiedad de terceras personas ajenas a la empresa, por tanto, son exigibles, y deben devolverse en un determinado momento.

A su vez, dentro de los recursos ajenos o exigibles, diferenciaremos entre corriente y no corriente, en función de si el plazo en que deberá efectuarse el reembolso es inferior o superior al año.

B) Pasivo No Corriente

I. Provisiones a largo plazo

II. Deudas a largo plazo

III. Deudas con empresas del grupo y asociadas a largo plazo

IV. Pasivos por impuesto diferido

V. Periodificaciones a largo plazo

C) Pasivo Corriente

I. Pasivos vinculados con activos no corrientes mantenidos para la venta

II. Provisiones a corto plazo

III. Deudas a corto plazo.

IV. Deudas con empresas del grupo y asociadas a corto plazo

V. Acreedores comerciales y otras cuentas a pagar

VI. Periodificaciones a corto plazo

MAPA CONCEPTUAL

Tema : Finanzas en la Empresa

Actividad :

• Elabore un Resumen sobre las tres decisiones

básicas tomadas en una empresa:

Decisiones de Inversión.

Decisiones de Financiamiento.

Decisiones de Reparto de Dividendos.

• Acompañe su resumen con un Mapa conceptual

RESUMEN SOBRE LAS TRES DECISIONES BÁSICAS TOMADAS EN UNA EMPRESA

Decisiones de inversión

OBJETIVOS DE LAS DECISIONES DE INVERSIÓN. Aunque la intención principal de este libro son las técnicas pare valorar la conveniencia económica o monetaria, debe reconocerse que la decisión frecuente entre las alternativas implica muchos factores diferentes a aquellos que pueden reducirse en, forma razonable a términos monetarios. Por ejemplo. La siguiente es una lista limitada de los objetivos que son importantes pare una empresa, distintos a la maximización de los beneficios o a la minimización de costos:

- Minimización de riesgos de perdidas

- Maximización de la seguridad,

- Maximización de las ventas;

- Minimización de la fluctuación cíclica de la empresa

- Minimización de la fluctuación cíclica de la economía,

- Maximización del bienestar de los empleados,

- Creación o mantenimiento de una imagen pública conveniente.

Decisiones de financiamiento

Se producen en mercados financieros. Ello significa que se debe evaluar cual de estos segmentos del mercado es más propicio para financiar el proyecto o actividad específica para la cual la empresa necesita recursos.

Cuando se toma tal actitud con el propósito de modificar las proporciones de la estructura de capital de la empresa. Ninguna empresa puede sobrevivir invirtiendo solamente en sus propias acciones. La decisión de recomprar debe incluir la distribución de fondos no utilizados cuando las oportunidades de inversión carecen de suficiente atractivo para utilizar estos fondos. Por consiguiente, la recompra de acciones no puede tratarse como decisión de inversión

La estructura de propiedad de la empresa

La "estructura de propiedad" de una empresa es la forma en que los socios que la crean establecen los derechos que tienen sobre el patrimonio de la empresa. La estructura de propiedad depende de cómo los socios hayan efectuado sus aportes de factores, con los cuales se constituya el patrimonio de la empresa. Si tales aportes de los socios a su sociedad se hacen como donación o como contribución de comensalidad, sin que ello les de un derecho proporcional sobre el patrimonio, y renunciando al derecho de retirar o recuperar para sí el valor de lo aportado, se constituye una forma de propiedad colectiva o en común. Si en cambio se efectúan como "aportes patrimoniales valorizados", se constituye una forma de propiedad asociativa o cooperativa por acciones.

No hay comentarios:

Publicar un comentario